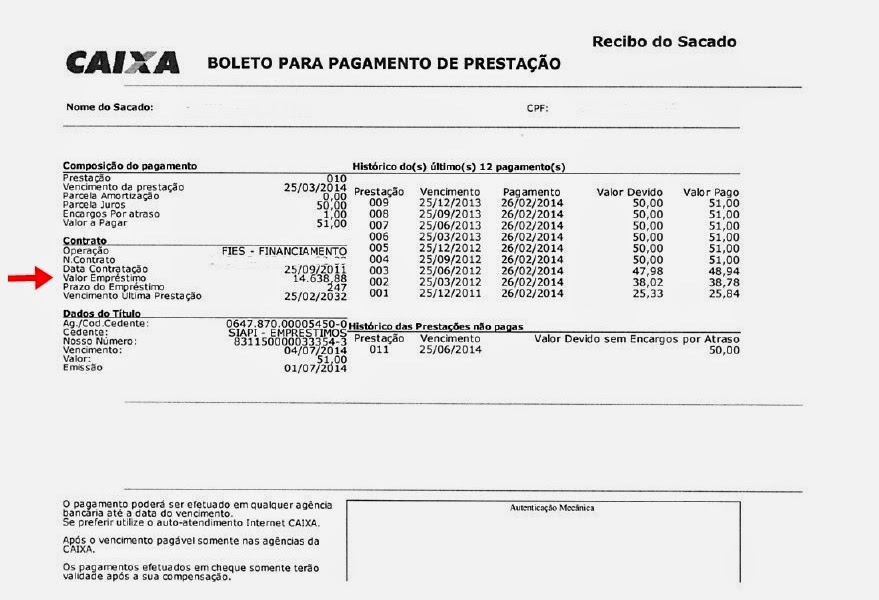

O estudante, ao assinar o Fies no banco, recebe juntamente com o contrato, a simulação com uma projeção dos valores a serem pagos durante toda a vigência do contrato.

Como o próprio nome diz, é somente uma simulação, não levando em conta o aumento de mensalidades e tampouco se o estudante usará o Fies por todos os períodos.

Este exemplo de simulação é para um curso de 10 semestres, sendo que já foram cursados 8 semestres.

Na primeira página acima em Dados Utilizados

consta:

1) A qual semestre se refere, no caso Processo seletivo do

2º semestre de 2012.

2) Quantidade de semestres do curso: 10

3) Quantidade de semestres já concluídos: 8

4) Tipo de estudante: neste caso é Não Bolsista. Se for

Bolsista ProUni, deverá constar : Bolsista ProUni.

5)Valor da Semestralidade( mensalidade multiplicada por 6)

6)Prazo de carência:18 meses

7)Taxa de Juros:3,4%

8)Data assinatura: 27/08/2013

9) Dia escolhido para vencimento das prestações: dia 15.

Dados Calculados

Em

Dados Calculados:

1) Quantidade de Semestres a serem financiados: no caso, 2.

2) Prazo de Utilização em meses. No caso 12 meses

ou dois semestres.

3) Valor do financiamento

4) Valor do financiamento durante todo o prazo de

utilização. Obs.: O valor não leva em conta aumento de mensalidade, nem

dependências que venham a ser financiadas nem dilatação do prazo que venha a

ser feita.

5) Data do Início do benefício( para efeito da contagem do

prazo)Esse dado é bem importante para

quem for transferir de curso, pois é a partir dessa data que irá contar o prazo

máximo de 18 meses para mudança de curso. A data é baseada no dia escolhido

pelo estudante. Neste exemplo ele escolheu o dia 15, então a data é a partir de

15/07/2013. Se fosse 5 seria 05/07/2013 e assim por diante.

6) Data de Concessão( para efeito do início do cálculo dos

juros) Essa data é baseada no dia escolhido, no exemplo foi escolhido o dia 15 e o contrato foi assinado em

27/08/2013. A data então é o próximo dia 15 a partir da data de assinatura: 15/09/2013.

7) Prazo de carência.

8) Prazo de amortização. No exemplo 48 meses. Pois ele

financiará 12 meses. O prazo de amortização é de 3 vezes o prazo de utilização=

36 meses, acrescido de 12 meses, que totaliza 48 meses.

9) A data prevista para

o início da fase de amortização.

10) Prazo total do contrato(em meses)

11) Data do vencimento do contrato( que é a data prevista

para o pagamento da última prestação.)

Em Simulador de um

financiamento:

Constam os semestres a serem financiados, com o valor

baseado na mensalidade atual.

É importante verificar que todos os valores da simulação se

baseiam no valor da mensalidade atual, sem nenhum reajuste, que muito

provavelmente devem ocorrer. Os valores simulados dão uma noção de quanto será

pago, mas não refletem o valor real que será pago.

Em Prestação na fase de Amortização: consta o valor previsto para

ser pago no início da fase de amortização, após o final da carência.

Saldo devedor no Início da Fase de Amortização: Valor previsto do saldo devedor depois do final da carência.

Nesta página da Simulação você pode verificar em "Liberação de Parcela"( R$ 974,91) o valor da mensalidade a ser liberada para a Instituição de Ensino Superior (IES).

Fase de utilização: a chamada fase de utilização é a fase em que estão sendo liberadas as parcelas do Fies(conforme seta preta).

Observe na seta verde o valor de R$ 32,71. Ele se refere ao acumulado dos juros dos meses de outubro, novembro e dezembro, completando o trimestre. Assim, em 15/12/2013(seta vermelha) o valor a ser pago na parcela trimestral será de R$ 32,71( E será a primeira prestação, por isso o número 1 em número de prestação) . Como o contrato foi assinado em 27/08/2013, portanto menos de 30 dias antes do dia 15/09/2013, a primeira parcela trimestral só vence em 15/12/2013. Se tivesse sido assinado em 15/08/2013 a primeira parcela seria em 15/09/2013.

Note que na segunda e terceira seta verde o valor dos juros acumulados é de 57,26, e o valor da prestação cobrada (seta laranja)é de 50,00 em 15/03 e 15/06/2014, sendo o restante do valor incorporado ao saldo devedor, pois de acordo com a lei do Fies, o valor máximo da parcela trimestral é de R$50,00.

Note no exemplo que, a cada três meses, há um novo número de prestação. Em 15/12/2013 é a de número 1; Em 15/03/2014 a de nº 2; Em 15 /06/2014 a de número 3 e assim por diante. No seu contrato e na sua simulação será assim também.

Fase de carência: É a fase depois da utilização em que o estudante continua a pagar somente a parcela trimestral de juros.

Em 15/07/2014, conforme a seta azul, começa a fase de carência de 18 meses. É importante frisar que nesta simulação exemplo só foi feita a contratação e um aditamento, no intuito de facilitar o entendimento. Na maioria dos contratos haverá um grande fase de utilização antes da fase de carência.

Depois da carência começa a Amortização, calculada pela tabela Price, que é um sistema de amortização que se caracteriza por um valor único de parcela do início ao fim.

O prazo da fase de amortização para os contratos firmados a partir de 2010 é de 3(três) vezes o prazo de utilização mais 12 meses de prazo.